금리와 채권 가격은 원래 반대로 움직입니다.

이것은 교과서에도 나오는 기본 공식이며, 지난 0편에서 그 구조를 살펴봤습니다.

하지만 최근 시장을 보면 이 공식이 깔끔하게 맞지 않는 장면이 반복됩니다.

금리가 내려가는데도 채권 가격이 강하게 오르지 않거나,

금리 변화가 거의 없는데도 채권시장이 먼저 요동치는 경우가 많아졌습니다.

이런 현상은 공식이 틀렸기 때문이 아니라,

금리 외의 변수들이 동시에 채권시장에 작용하고 있기 때문입니다.

이번 글에서는

왜 최근 시장에서 금리와 채권 가격의 관계가 흐트러져 보이는지,

그리고 투자자는 이 상황을 어떻게 해석해야 하는지를 구조적으로 정리해봅니다.

1. 채권은 금리만 보지 않는다: 실질금리의 역할

채권시장은 단순히 명목금리만 보지 않습니다.

실제로 더 중요한 기준은 실질금리(real yield)입니다.

실질금리는 다음과 같이 정의됩니다.

실질금리 = 명목금리 – 기대 인플레이션

예를 들어 금리가 내려가더라도,

시장이 “앞으로 물가가 다시 오를 것”이라고 판단하면

실질금리는 오히려 상승할 수 있습니다.

이 경우 채권의 매력은 줄어들고,

금리가 하락해도 채권 가격은 강하게 반등하지 않습니다.

즉,

금리 하락 + 인플레이션 기대 상승 = 채권 가격 부진

이 구조가 최근 시장에서 자주 나타나는 첫 번째 이유입니다.

2. 국채 발행량 증가: 공급이 가격을 눌러버리는 상황

최근 몇 년간 미국 재정적자는 빠르게 확대되었습니다.

그 결과 미국 재무부는 대규모 국채 발행을 이어가고 있습니다.

채권은 수요와 공급이 매우 명확한 시장입니다.

국채 공급이 급증하면 수요가 이를 따라가지 못할 경우 가격은 자연스럽게 하락 압력을 받습니다.

이 상황에서는 금리가 내려가더라도

채권 가격이 크게 오르지 않거나,

오히려 정체되는 현상이 발생할 수 있습니다.

이는 정책 금리와 무관하게 ‘물량 부담’이 가격을 누르는 전형적인 사례입니다.

3. 경기 침체 기대와 연착륙 기대의 충돌

채권시장은 전통적으로 경기 침체에 강하게 반응합니다.

하지만 최근 시장에서는 침체 기대와 연착륙 기대가 동시에 존재하고 있습니다.

소비와 고용은 아직 급격히 꺾이지 않았고, 기업 실적도 완만한 둔화 수준에 머물러 있으며, 주식시장은 여전히 위험자산 선호를 유지 중입니다

이런 환경에서는 금리가 내려가더라도

투자자들이 “지금은 채권보다 주식이 더 낫다”고 판단할 수 있습니다.

그 결과,

금리 하락 = 채권 매수 증가

라는 전통적인 흐름이 약해지게 됩니다.

4. 글로벌 자금 흐름이 금리 신호를 왜곡한다

채권시장은 미국만의 시장이 아닙니다.

글로벌 자금 이동은 금리 신호를 증폭시키거나 왜곡하기도 합니다.

- 지정학적 리스크 확대 → 안전자산 선호로 채권 급등

- 리스크 완화 → 주식·원자재로 자금 이동

- 달러 강세·약세 변화 → 국채 수요 변동

이러한 요인들은 연준의 정책금리 변화와 직접적인 상관없이

채권 가격을 먼저 움직이게 만듭니다.

그래서 금리가 크게 움직이지 않았는데도

채권 가격이 먼저 반응하는 장면이 자주 나타납니다.

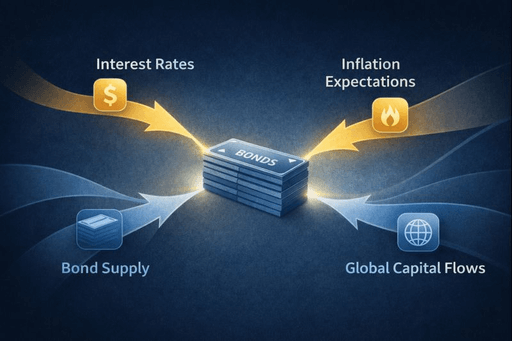

5. 그렇다면 기본 공식은 깨진 것일까?

결론부터 말하면 아닙니다.

금리와 채권 가격의 반비례 관계는 여전히 유효합니다.

다만 최근 시장에서는

이 기본 공식 위에 다음과 같은 변수들이 동시에 얹혀 있습니다.

- 실질금리 변화

- 인플레이션 기대

- 국채 공급 부담

- 경기 사이클 인식

- 글로벌 자금 흐름

이 변수들이 겹치면서

단기적으로 공식이 흐트러져 보일 뿐입니다.

6. 투자자는 이 상황을 어떻게 해석해야 할까?

이제 중요한 질문은 이것입니다.

- 지금의 금리 변화는 정책 신호인가?

- 아니면 인플레이션·공급·심리 변화의 결과인가?

- 단기적 왜곡인가, 아니면 사이클 전환의 시작인가?

이 질문에 답하지 못한 채

단순히 “금리가 내려가니까 채권을 사야 한다”고 접근하면

오히려 타이밍이 어긋날 수 있습니다.

7. 핵심 정리와 다음 편 연결

이번 글의 핵심은 명확합니다.

요즘 채권시장은 금리 하나만으로 설명되지 않는다.

그래서 다음 편에서는

이 복잡한 환경 속에서 투자자가 실제로 선택해야 할 대상인

단기국채와 장기국채의 차이,

그리고 언제 어떤 선택이 더 유리한지를 다뤄보겠습니다.

▶ 다음 편 예고

[2편] 단기국채와 장기국채, 언제 무엇을 선택해야 할까?