최근 은퇴 준비에서 ‘주택연금’ 관심이 빠르게 높아지고 있습니다.

특히 “아파트가 아니라 오피스텔도 주택연금이 가능하다”는 점이 알려지면서,

월 100만~200만 원 수준의 안정적인 현금 흐름을 원하는 사람들에게 중요한 선택지가 되고 있습니다.

하지만 오피스텔 주택연금은 조건·수령액·제약 사항이 모두 분명하기 때문에

가입 전 반드시 확인해야 합니다.

이 글에서는 가입 조건부터 월수령액, 아파트 대비 차이, 주의점까지 실전 정보 중심으로 정리했습니다.

오피스텔도 주택연금 가입이 가능할까?

결론: 가능하다.

단, 아파트보다 조건이 까다롭고 수령액이 약 20% 적습니다.

한국주택금융공사(HF) 기준으로,

‘주거용 오피스텔’이라는 요건만 충족하면 주택연금 가입이 허용됩니다.

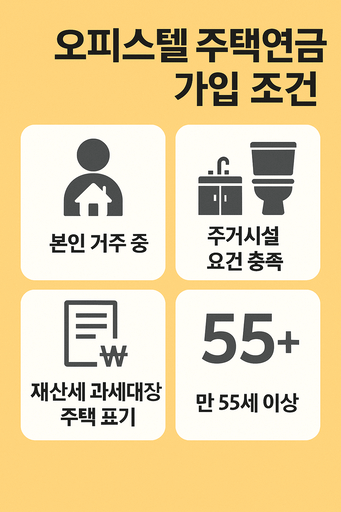

오피스텔 주택연금 가입 조건 4가지

✔ 1) 본인이 실제 거주 중일 것

- 실거주 필수

- 방문 조사 시 신청자 또는 배우자 확인 필요

✔ 2) 주거시설 요건 충족

- 전용 입식 부엌

- 화장실

- 기본적인 주거 기능이 완비되어 있어야 함

✔ 3) 재산세 과세대장에서 ‘주택’으로 기재

- 업무용·상가형 오피스텔은 불가

✔ 4) 연령 요건 충족

- 만 55세 이상

- 부부 중 1명 충족 시 가입 가능

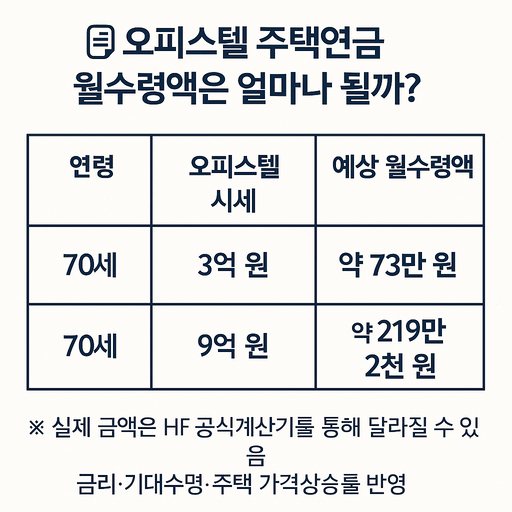

오피스텔 주택연금 월수령액은 얼마나 될까?

오피스텔도 아파트처럼 시세 + 가입자의 나이에 따라 월수령액이 결정됩니다.

아래는 HF 기준 기사에 나온 실제 예시입니다.

📌 월수령액 예시

| 연령 | 오피스텔 시세 | 예상 월수령액 |

|---|---|---|

| 70세 | 3억 원 | 약 73만 원 |

| 70세 | 9억 원 | 약 219만 2천 원 |

금액은 금리·기대수명·주택가격 상승률 등에 따라 달라질 수 있으며

정확한 계산은 한국주택금융공사(HF) ‘주택연금 계산기’ 참고.

왜 오피스텔은 아파트보다 연금액이 20% 적을까?

HF는 주택 종류별로 장기 가격 상승률을 다르게 적용합니다.

✔ 아파트: 100% 기준

✔ 오피스텔: 83% 수준

즉, 시세가 같아도

“장기적 가치 상승률이 낮다”는 점이 반영되어

연금액이 약 20% 낮아지는 구조입니다.

이사도 마음대로 못 한다? 꼭 알아야 할 제약사항

가장 큰 문제는 ‘담보 변경 제약’입니다.

HF 규정상,

❗️오피스텔 → 아파트로 담보 변경 불가

- 오피스텔로 주택연금 가입

- 이후 이사 시 오피스텔 → 오피스텔만 가능

- 아파트로 이사하면 연금 유지 불가

이사 계획이 있는 사람에게는 매우 중요합니다.

오피스텔 주택연금 가입 전 체크리스트

- ✔ 현재 거주 오피스텔이 ‘주거용’인가?

- ✔ 재산세 과세대장에서 ‘주택’으로 기재되어 있나?

- ✔ 향후 이사 계획이 있는가? (아파트로 이동 불가)

- ✔ 시세·연령 기준 월수령액이 충분한가?

- ✔ 금리·기대수명 변화에 따른 변동성 고려했는가?

결론: “오피스텔 주택연금은 맞는 사람에게만 강력한 옵션”

오피스텔 주택연금은

- 안정적인 현금흐름

- 장기 주거 안정성 확보

- 은퇴 후 소득 리스크 완화

라는 장점이 있지만,

- 수령액 20% 감소

- 담보 변경 제한

- 이사 제약

같은 단점도 명확합니다.

따라서 오피스텔을 이미 보유하고, 장기 거주할 계획이 있는 은퇴자에게 적합한 선택입니다.

📝 출처

- 자료 기반 재구성: 한국주택금융공사(HF) 주택연금 제도 안내

- 참고 기사: 서울경제 “주택연금, 주거용 오피스텔도 가입 가능”

🔗 관련 영상 쇼츠 보러가기

👉 “오피스텔도 주택연금 된다?”

은퇴 준비할 때 꼭 알아야 할 핵심만 50초로 정리해둔 영상입니다.

(클릭 시 쇼츠로 이동합니다)