금리와 채권의 기본 관계,

그리고 최근 그 공식이 왜 단순하게 작동하지 않는지까지 살펴봤다면

이제 투자자가 실제로 부딪히는 질문으로 넘어갈 차례입니다.

아직 이전 글을 보지 않으셨다면, 아래의 글을 읽어보세요.

“그래서 단기국채와 장기국채 중, 지금은 뭘 선택해야 할까?”

이 질문에 답하려면 금리 전망부터 보려고 하기보다,

먼저 단기국채와 장기국채가 구조적으로 어떻게 다른 자산인지를 이해해야 합니다.

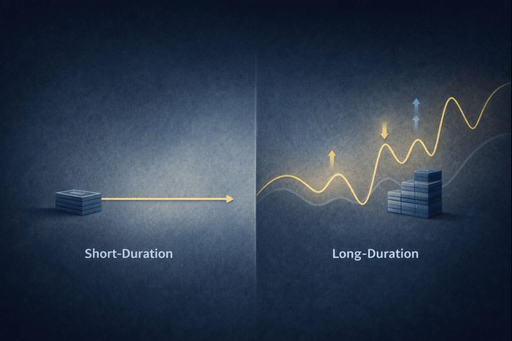

두 자산은 같은 국채이지만, 시장에서는 전혀 다른 성격으로 움직입니다.

1. 단기국채와 장기국채의 가장 큰 차이: 시간

단기국채와 장기국채를 가르는 기준은 단순합니다.

만기까지 남은 시간입니다.

- 단기국채: 만기 1년 이하(혹은 3년 이하)

- 장기국채: 만기 10년 이상, 보통 20~30년

이 ‘시간 차이’는

단순히 보유 기간의 차이가 아니라

금리 변화에 반응하는 방식 자체를 완전히 바꿔놓습니다.

2. 듀레이션이 가격 변동성을 결정한다

여기서 핵심 개념이 바로 듀레이션(Duration)입니다.

듀레이션은 쉽게 말해

금리 변화에 대해 채권 가격이 얼마나 민감하게 반응하는지를 나타내는 지표입니다.

- 듀레이션이 짧다 → 금리 변화에 둔감

- 듀레이션이 길다 → 금리 변화에 민감

단기국채는 곧 만기가 돌아오기 때문에

금리가 조금 변해도 가격이 크게 움직일 이유가 없습니다.

반면 장기국채는 아직 멀리 있는 미래의 현금흐름을 현재 가치로 계산하기 때문에

금리가 조금만 움직여도 가격이 크게 흔들립니다.

3. 단기국채는 ‘금리 방향 베팅’이 아니다

단기국채의 역할은 명확합니다.

- 자본 손실 위험이 거의 없음

- 가격 변동이 매우 제한적

- 사실상 현금의 연장선

그래서 단기국채는

“금리가 오를까, 내릴까”를 맞히기 위한 자산이 아니라

불확실한 구간에서 자금을 대기시키는 수단에 가깝습니다.

최근 고금리 환경에서

SGOV, BIL 같은 초단기 국채 ETF가 인기를 끈 이유도 여기에 있습니다.

4. 장기국채는 ‘금리 방향성 베팅’ 자산이다

장기국채는 완전히 다릅니다.

이 자산은 금리의 방향성에 강하게 반응합니다.

- 금리 인하 기대가 생기면 → 가격 급등

- 금리가 예상보다 오래 높게 유지되면 → 가격 급락

그래서 장기국채는 안정 자산이라기보다는

금리 사이클에 대한 베팅 자산에 가깝습니다.

대표적인 예가 TLT 같은 장기국채 ETF입니다.

이 상품은 금리 하락기에는 주식보다 더 큰 수익을 주기도 하지만,

금리 상승기에는 상당한 손실을 기록하기도 합니다.

5. 금리 국면별로 달라지는 선택 기준

단기국채와 장기국채의 선택은

“어느 쪽이 더 좋다”의 문제가 아니라

지금이 금리 사이클의 어느 구간인가에 달려 있습니다.

- 금리 상승기 / 고점 불확실 구간

→ 단기국채 유리 - 금리 피크아웃이 가시화되는 구간

→ 장기국채 관심 구간 - 금리 인하가 본격화된 이후

→ 장기국채의 가격 민감도 극대화

즉, 단기채는 방어와 대기,

장기채는 공격과 방향성의 역할을 합니다.

6. 단기국채와 장기국채를 함께 보는 이유

실제 투자에서는 단기국채와 장기국채를 완전히 분리해서 보기보다는

금리 사이클에 따라 비중을 이동시키는 전략이 자주 사용됩니다.

- 불확실성이 클 때는 단기국채 비중 확대

- 금리 전환 신호가 뚜렷해질수록 장기국채 비중 확대

이 구조를 이해하면 채권 투자는 더 이상 지루한 자산 배분이 아니라 시장 흐름을 읽는 도구가 됩니다.

7. 정리: 같은 국채지만, 역할은 완전히 다르다

단기국채와 장기국채는 같은 ‘국채’라는 이름을 쓰지만

시장에서는 전혀 다른 역할을 맡고 있습니다.

- 단기국채: 안정성, 대기 자금, 방어

- 장기국채: 금리 방향성, 변동성, 사이클 베팅

이 차이를 이해하지 못하면

채권 투자는 언제나 답답하게 느껴질 수밖에 없습니다.

다음 편에서는

이제까지 정리한 개념들을 바탕으로

금리 피크아웃과 전환 시점을 어떻게 읽어야 하는지,

연준과 지표를 중심으로 살펴보겠습니다.

▶ 다음 편 예고

[3편] 금리 피크아웃은 언제일까? 연준 신호와 지표로 읽는 전환 시점